🟢 Hvad laver Vestas – og hvorfor er aktien interessant lige nu?

Netop nu er Vestas aktien interessant, fordi de har leveret et stærkt Q1-regnskab med 29 % vækst i omsætning, forbedret EBIT-margin og 36 % højere ordreindgang. Et stort aktietilbagekøbsprogram er også i gang og understøtter kursen.

Vestas udvikler, producerer og servicerer vindmøller globalt og er en af verdens største spillere i den grønne energisektor. Forretningsmodellen er todelt: salg af møller og en voksende serviceforretning med langsigtede kontrakter. Branchen, industrisektoren, har været præget af usikkerhed og stigende omkostninger – men grøn energi er fortsat en langsigtet megatrend – lige afbrudt af Donald Trump.

📈 Hvordan klarer Vestas aktien sig teknisk i dag?

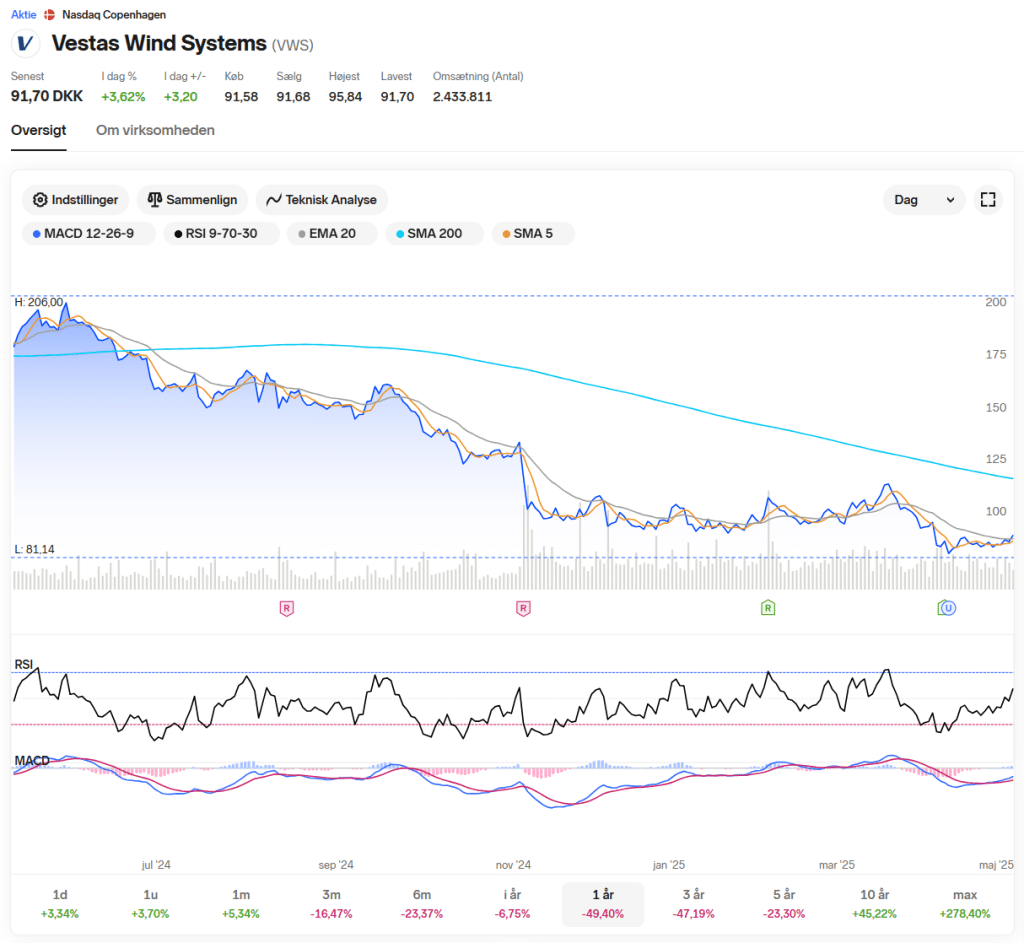

Vestas-aktien handles i dag til 94,5 kr. – en stigning på 6,78 % for dagen. Det er et positivt signal, især fordi kursen netop er brudt op over MA20 (87,72 kr.), men den ligger stadig under MA50 (96,89 kr.), hvilket viser, at vi ikke er ude af modstanden endnu. RSI ligger på 45, som er et neutralt niveau – aktien er hverken overkøbt eller oversolgt.

MACD er stadig negativ, men vigtigere er, at den nu ligger højere end MACD-signal, hvilket ofte er et første tegn på en potentiel vending.

Teknisk set er vi i grænselandet mellem vending og konsolidering – og derfor er det lige nu aktien skal bevise, om momentet er ægte.

📊 Er Vestas aktien billig, stærk eller i problemer?

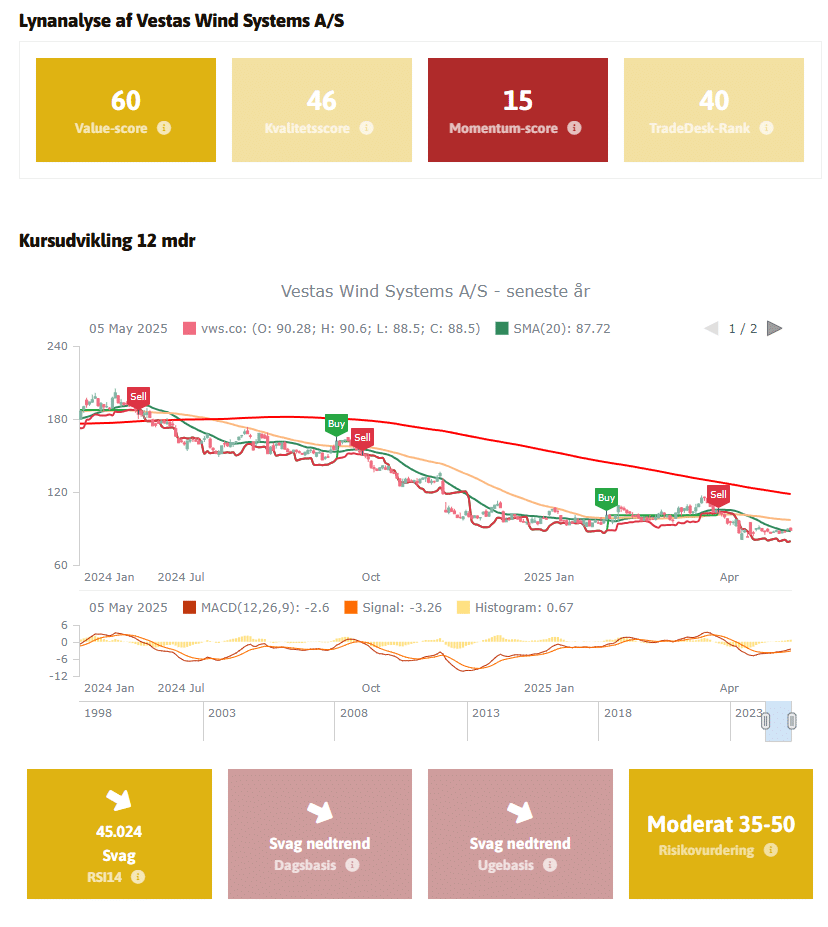

Value-scoren er 60, hvilket placerer Vestas som nogenlunde fair prissat – måske endda lidt billig – især i forhold til historiske multipler. Momentum-scoren på 15 er dog meget svag, og kvalitetsscoren på 46 viser, at der stadig mangler styrke i indtjeningskraft, marginer og balance.

Når value er i orden, men både momentum og kvalitet er svagt, er det opskriften på en klassisk value-fælde: Aktien ser billig ud, men mangler substans og fart til at retfærdiggøre en stigning. Det betyder ikke, at casen er håbløs – men den kræver tålmodighed og stærke nerver.

Alt i alt er Vestas for svag til en investering, både teknisk og fundamentalt.

💡 Er der potentiale i Vestas aktien?

Ja, på papiret er der masser af luft op. Kursmålet fra analytikerne ligger på 144,86 kr., hvilket giver et teoretisk potentiale på næsten 53 % fra nuværende kurs.

Hvis vi i stedet bruger 52-week-high som pejlemærke (204,72 kr.), er potentialet endnu større. Men det er vigtigt at forstå, at aktier ikke bare “går op” fordi de en gang har været højere.

Potentialet kan kun realiseres, hvis markedet begynder at tro på, at Vestas kan løfte marginer og cash flow – og holde fast i sin globale markedsposition i et geopolitisk og konkurrencepræget miljø. Med andre ord: der er potentiale, men det kræver tillid.

⏳ Er det et godt tidspunkt at købe Vestas aktien?

Måske – men det kræver timing. Kursen har brudt op over MA20, hvilket teknisk set er et godt tegn. Den ligger dog stadig under MA50, som kan fungere som modstand. RSI på 45 er neutral – det giver noget luft, men det er ikke et købssignal i sig selv.

MACD er negativ, men ligger højere end sin signallinje – og det kan være et tegn på begyndende optur. Alt i alt er det et tidspunkt, hvor man godt kan begynde at tage en lille position, hvis man tror på momentum i regnskabet – men det er stadig ikke et klart køb. Det er timing-følsomt.

⚠️ Hvor risikabel er Vestas aktien lige nu?

Med en standardafvigelse på 46,31 ligger Vestas i den almindelige ende. Det betyder, at aktien svinger – men ikke voldsomt. Du skal kunne acceptere udsving, men det er ikke en aktie, der vælter hele porteføljen fra dag til dag.

🧭 Strategi og fremtid:

Er Vestas-aktien ved at vende – eller stadig fanget i nedtrenden?

🔍 Hvordan udvikler Vestas sig strategisk lige nu?

Vestas har i lang tid kæmpet med marginer og profitabilitet, men regnskabet for Q1 2025 viser, at de forsøger at vende skuden. De leverer nu en positiv EBIT-margin på 0,4 % mod minus 2,5 % året før. Det lyder lavt – og det er det også – men det er første gang i lang tid, at den peger op.

Ordreindgangen steg samtidig med hele 36 %, og ordrebogen rundede nu næsten 70 mia. euro, heraf hele 36,9 mia. i servicekontrakter – noget, der normalt giver højere margin og stabilitet.

Alligevel valgte de ikke at opjustere forventningerne – og det kan ses som et udtryk for, at de stadig navigerer i et vanskeligt marked.

🌐 Er Vestas-aktien i en branche med medvind – eller modvind?

Vestas opererer i industrisektoren og i vindenergi-industrien – en sektor, som på papiret har medvind, men i praksis er præget af inflation, usikker finansiering og geopolitisk spænding.

Markedet efterspørger grøn energi, ja – men det betyder ikke nødvendigvis høj indtjening for dem, der leverer løsningerne.

Vindmølleproducenter har været presset af stigende inputpriser, lang salgscyklus og politisk usikkerhed.

Vestas er stærkt positioneret globalt, men det er også en fordel, der koster: De har store investeringer i ramp-up af både Onshore og Offshore produktion, og selvom det lover godt på længere sigt, trækker det på marginer her og nu.

Branchen har fundamentalt potentiale, men er ikke ligefrem det letteste sted at skabe stabile overskud i 2025.

📊 Er Vestas fundamentalt robust – og stærkere end konkurrenterne?

Der er små tegn på styrke, men billedet er stadig blandet. Vestas har en Piotroski-score på 6 ud af 9 – hvilket tyder på, at regnskabet bevæger sig i den rigtige retning. Det er ikke fantastisk, men det er bestemt acceptabelt.

Altman Z-score ligger dog under 3, hvilket betyder, at virksomheden ikke er i farezonen, men heller ikke i sikker havn hvad angår finansiel robusthed.

Kort sagt:

De står ikke på kanten til afgrunden, men de danser heller ikke på sikker grund. Sammenlignet med konkurrenter ser Vestas stadig ud til at være blandt de mere troværdige – især når man tager serviceforretningen og backloggen i betragtning – men de mangler stadig at bevise, at det kan omsættes til stabil profit og fri pengestrøm.

📅 Hvad skal der til, før jeg køber Vestas aktien?

Hvis jeg skal købe Vestas, skal jeg se mere end ét godt kvartal. Næste regnskab bliver afgørende: Jeg vil se, at EBIT-marginen ikke bare er positiv, men også over 2 % – så ved vi, at udviklingen ikke kun skyldes sæson eller engangsgevinster.

Jeg vil også gerne se, at serviceforretningen begynder at bidrage mere markant til indtjeningen – det er her den langsigtede stabilitet ligger.

Derudover skal aktien teknisk bryde op over MA50 og begynde at vise reelt momentum – ikke bare en kortvarig optur efter et regnskab.

Hvis det sker, og stemningen og momentum skifter (f.eks. efter en stærk guidance-opjustering eller en stor ny ordre), så kan jeg sagtens finde på at gå ind. Men før det sker, er det stadig for usikkert for mig.

✅ Er Vestas værd at købe nu ?

Vestas har leveret et regnskab, der giver håb – men også bekræfter, at virksomheden stadig er i en overgangsfase.

De har et stærkt brand, et gigantisk backlog og grøn medvind, men det fundamentale billede er endnu ikke stærkt nok til, at markedet køber fuldt ind i casen.

For mig er Vestas stadig en aktie, der er værd at holde øje med – men ikke købe endnu.

De positive signaler er der: stigende ordreindgang, forbedret margin, serviceforretning i vækst og ledelse, der viser tillid gennem tilbagekøb.

Men de fundamentale problemer er ikke løst endnu, og aktien har stadig ikke overbevist markedet om, at den er tilbage på sporet.

Hvis jeg allerede havde den, ville jeg holde den / sælge og afvente bedre signaler. Hvis jeg overvejer køb, ville jeg starte forsigtigt og følge udviklingen tæt, men der er bedre aktier derude, som har stærkere scores i TradeDesk og dem ville jeg prioritere i stedet for Vestas.

Kilder:

Regnskab og overvejelser:

https://www.vestas.com/en/investor

Kursmål:

https://finance.yahoo.com/quote/VWS.CO/analysis