ALK-Abello aktien starter stærkt i 2025.

Omsætningen stiger 12 %, driftsresultatet hopper hele 50 %, og selskabet leverer et af de bedste regnskaber i sin historie. Men kan tempoet holde, når vi kommer ud af højsæsonen?

🏥 Hvad laver ALK?

ALK-Abelló er en global markedsleder inden for allergibehandling – især med fokus på immunterapi mod fx græs, birk og husstøvmider. Selskabet udvikler tabletbaserede behandlinger, der gør det lettere for patienter at gennemføre daglige kurforløb.

Målet er at flytte behandlingen væk fra injektioner og klinikbesøg og over i en daglig tablet, som patienten selv tager. Det er lettere, billigere og mere skalerbart.

Strategien har været klar i flere år – og Q1 2025 viser, at den nu for alvor bærer frugt.

📈 Høj vækst i Q1 – men med forbehold

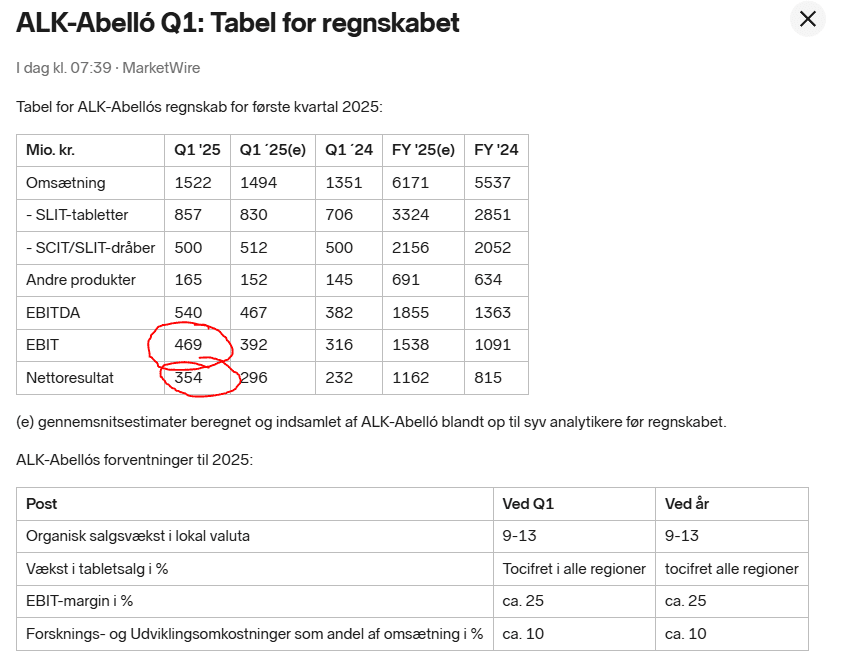

Regnskabet for Q1 2025 viser:

- Omsætning: 1.522 mio. kr. (+12 % organisk vækst)

- EBIT: 469 mio. kr. (+50 %)

- EBIT-margin: 31 % (mod 23 % i Q1 2024)

Især tabletter driver væksten – med +22 % og nu over halvdelen af koncernens samlede omsætning.

Det er en vigtig milepæl i selskabets transformationsstrategi.

Men:

Q1 er altid det stærkeste kvartal. Det er her, flest allergipatienter søger behandling, og det er her, ALK historisk henter størstedelen af årets indtjening. Derfor bør man ikke forvente, at samme tempo kan gentages resten af året.

CEO Peter Halling i Alk-Abello siger det sådan:

“ALK er off to a very good start in 2025, med sustained revenue growth, a significant increase in operating profit, and steady progress on our strategic agenda.”

Selskabet holder fast i sin guidance for året: Omsætningsvækst på 9–13 % og en EBIT-margin på 25 %. Det virker realistisk, da væksten er bredt funderet:

- Europa: +10 %

- Nordamerika: +14 %

- International Markets: +24 %

Det tyder på, at væksten ikke er drevet af én enkelt region – men global fremgang.

🌟 Ny vækstmotor i horisonten: neffy®

ALK har indgået en co-promotionsaftale i USA med ARS Pharma. Det giver adgang til markedet for adrenalin-næsespray (neffy®), som kan bruges ved alvorlige allergiske reaktioner.

Produktet lanceres i Europa i Q3, og de første tilbagemeldinger er positive. Det kan blive en ny vækstmotor for ALK – især hvis lanceringen går godt, og salget tager fart i både USA og Europa.

📊 Fundamentale aktiescores: Høj kvalitet og sund fremgang i ALK

- Quality score: 73* → stærk ledelse og god margin

- Momentum score: 69* → aktien har opadgående kursudvikling

- Value score: 48* → aktien er fair prissat, men ikke billig

- EV/EBIT 2025E: ca. 21–22 → i den høje ende for sektoren

ALK er ikke en klassisk value-aktie. Men den har kvalitet.

Marginspringet i Q1, lavt capex og stigende cash flow viser, at ledelsen styrer med fokus på langsigtet afkast.

*scores fra TradeDesks platform (inden regnskab)

📌 Hvad betyder det for dig?

Hvis du allerede ejer ALK, bekræfter Q1-regnskabet, at selskabet er på rette vej.

Strategien virker, og momentum er stærkt.

Hvis du overvejer at købe ALK aktie, er timingen interessant:

- Du får adgang til en virksomhed med dokumenteret vækst

- Du kommer ind efter et teknisk gennembrud

- Du får mulighed for at ride med på tabletbølgen og neffy-lanceringen

Men husk: tempoet i Q1 kan ikke fastholdes hele året, og værdiansættelsen er til den dyre side.

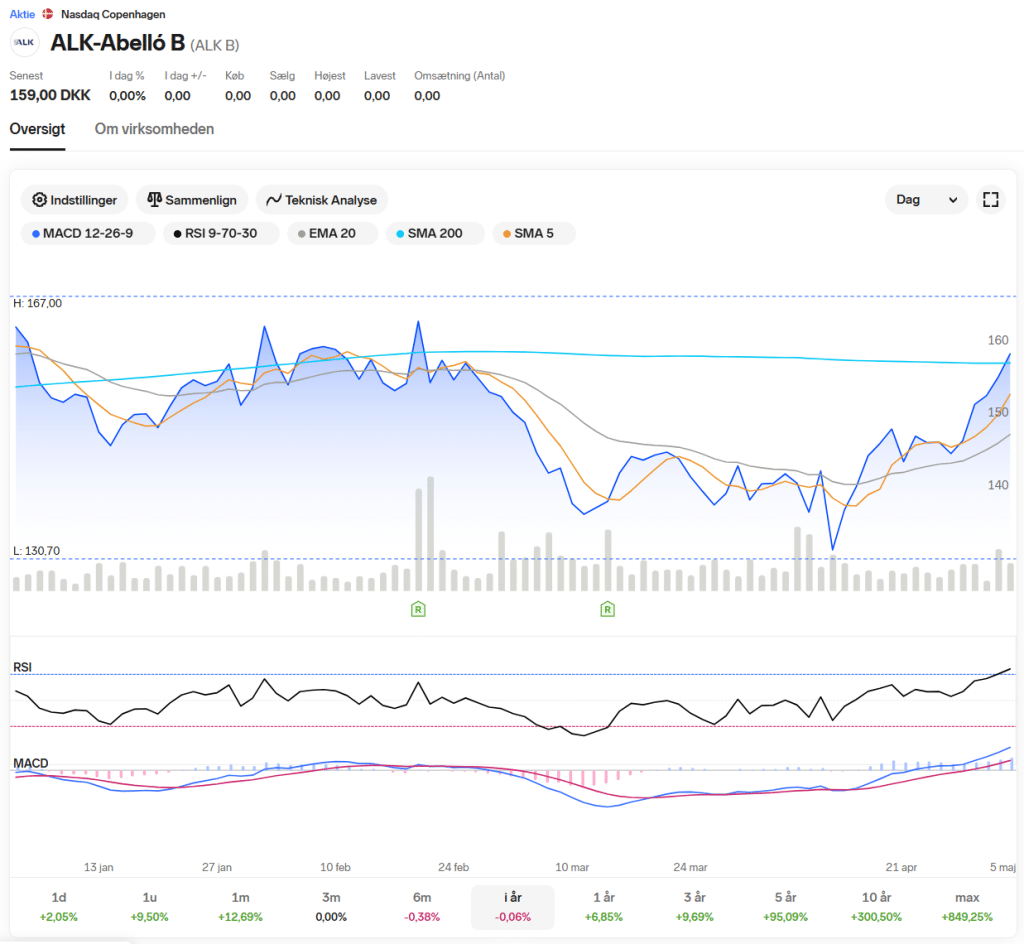

📈 Teknisk analyse: Brud op – men pas på overkøb

Aktiekursen ligger nu omkring 159 kr., og det er ikke tilfældigt. Kursen har netop brudt op over både det 20-dages og 50-dages glidende gennemsnit (MA20 og MA50), som begge ligger omkring 145 kr.

Det tekniske billede:

- RSI: 66,7 → nærmer sig overkøbt, men stadig i det grønne felt

- MACD: 2,95 vs. MACD Signal 1,24 → optrend

Dette er klassisk for en aktie med momentum.

Men: Når RSI nærmer sig 70, og MACD begynder at flade ud, er det ofte et tegn på, at kursen kan tage en pause.

Det betyder ikke nødvendigvis fald – men måske en konsolidering (en roligere fase).

🚀 Vækstfaktorer og pipeline

- Tabletprogrammet vokser bredt

- +22 % vækst i Q1 og nu over halvdelen af omsætningen

- Forskellige allergier dækkes – ikke afhængig af ét produkt

- Fortsat udrulning i Europa, Nordamerika og Asien

- neffy® (adrenalin-næsespray)

- Lancering i Europa i Q3 2025

- Potentiel ny kategori og ny patientgruppe

- Samarbejde med ARS Pharma kan give hurtigere adgang til markedet

- Geografisk diversificering

- Vækst i både Europa (+10 %), USA (+14 %) og resten af verden (+24 %)

- Mindsker risikoen ved én region og øger stabiliteten

- Styr på cash-flowet

- Capex holdes lavt

- Cash flow stiger kraftigt

- Solid gearing til videre vækst uden stor risiko

Alt i alt en stærk kombination af både produkter og geografisk spredning – uden at selskabet går på kompromis med bundlinjen.

⚠️ Risici du bør kende i aktien

Selvom ALK-Abello ser stærk ud, er der nogle risici, du som investor bør være opmærksom på:

- Sæsonafhængighed: Q1 er altid det stærkeste kvartal – de næste skal bevise bæredygtighed

- Valutarisiko: Som global virksomhed påvirkes indtjeningen af svingende valutakurser

- Høj værdiansættelse: EV/EBIT på 21–22 er i den høje ende for sektoren

- Regulatoriske risici: Særligt ved udrulning af neffy® i flere lande

ALK-Abello nævner selv, at produktionsstrukturen globalt vil “modvirke” mange af disse effekter, men det ændrer ikke ved, at risikoen findes.

🧠 Skal jeg købe ALK-abello aktien – og hvornår?

Overvej køb, hvis du:

- Tror på langsigtet vækst i allergibehandling via tabletter

- Ser potentiale i neffy® som ny vækstmotor

- Ønsker en sund, veldrevet aktie med international eksponering

- Tænker langsigtet og kan leve med udsving i enkelte kvartaler

Vent eller sælg, hvis du:

- Allerede har gevinst og ønsker at tage profit

- Søger lavere værdiansættelse eller kortsigtet gevinst et andet sted

- Er nervøs for højsæson-effekter i de kommende regnskaber

✅ Anbefaling: Alk-Abello – En stærk aktie – med tempo og forventninger

ALK aktie leverer på strategi, vækst og overskud. Q1 bekræfter, at tablet-revolutionen er i gang, og at ledelsen eksekverer præcist. Teknisk er aktien brudt op og ser stærk ud – men nærmer sig overkøb.

Køb, hvis du tænker langsigtet og tror på casen. Men vær også forberedt på, at tempoet måske sænkes i Q2 og Q3. Brug evt. en trappe-op strategi: køb lidt nu og løbende.

kilde:

Alk-Abello Q1 2025: https://attachment.news.eu.nasdaq.com/a37fcad27b6ff824bec469ee57b649224

www.tradedesk.dk